Reducciones de iva y «tax holidays»

El Presidente Electo Guillermo Lasso ha anunciado, que en el día de su posesión, plantearía una reforma tributaria que, entre otros temas importantes, establecería reducciones en la tarifa de Impuesto al Valor Agregado durante cuatro feriados en el año. Esta reforma, se enfocaría en “estimular el turismo interno y reactivar la economía”.

No está claro si la reducción propuesta se enfocaría únicamente a promover el turismo interno con reducciones a los sectores de hospitalidad, o si las reducciones de la tarifa de IVA serían generalizadas. Tampoco ha sido expuesto el monto de la reducción y detalles de su forma de implementación, para lo cual aparentemente deberemos esperar al 24 de mayo en que se difunda la reforma tributaria.

Sin embargo, hay varias experiencias recientes de este tipo de medidas a lo largo del mundo, denominadas como “Tax Holidays” y justamente se tomaron para recuperar la economía por los efectos de la pandemia.

Se han observado tres variantes de estas medidas temporales:

- Reducciones generalizadas de tarifas de IVA por períodos de tiempo relativamente largos (seis o más meses). Los casos son Alemania e Irlanda en 2020.

- Reducciones generalizadas de tarifas de IVA en días específicos como el caso de Colombia

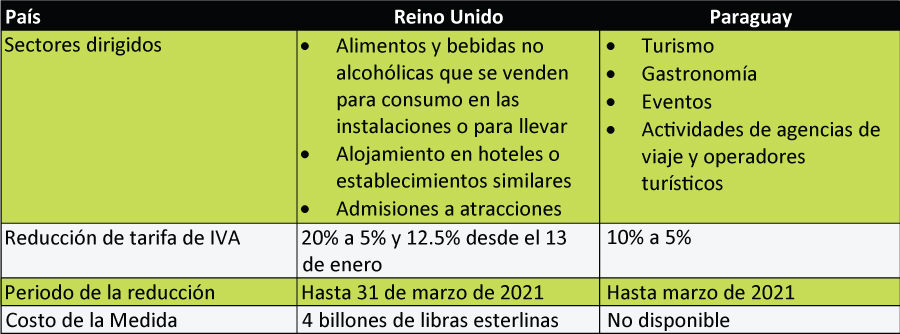

- Reducciones específicas de IVA orientadas al sector turístico, como en el caso del Reino Unido.

A más de estos países se conoce que Austria, Bélgica, Chipre y la República Checa pusieron en vigor reducciones similares.

Se discute ampliamente si esta medida ha rendido los frutos planificados. Según el Instituto IPO de Alemania, en el caso de este País, la medida si bien generó impulso a varias empresas, se estima un crecimiento en el consumo de 6500 millones de Euros, y eso en parte debido al impacto en la adquisición de productos importados. Así, desde el punto de vista macroeconómico, el costo de la medida habría excedido sus beneficios.

Con la intención de incentivar el consumo y promover la economía, en Colombia se establecieron tres días del año pasado (19 de junio, 3 de julio y 19 de julio) como exentos del IVA de 19%, para los productos en las siguientes categorías:

- Vestuario y complemento de vestuario,

- Electrodomésticos, computadoras, equipos de comunicaciones

- Elementos deportivos, juguetes y juegos, útiles escolares, y

- Bienes e insumos para el sector agropecuario.

Las compras se debían hacer con tarjeta de crédito o de débito.

Se establecieron limitaciones, en el caso de las adquisiciones con un precio de venta de hasta aproximadamente US$ 750 por unidad y de hasta 3 unidades en cada establecimiento.

Las ventas se incrementaron en seis veces más que un día normal dentro de la cuarentena y un incremento significativo respecto a los niveles prepandemia. Sin embargo, la medida originó algunas críticas por las aglomeraciones registradas en esos días y por el posterior incremento de contagios de la COVID-19.

Se estima que el Estado Colombiano dejó de recaudar USD 266 millones por esta medida.

Algunos comentaristas han mencionado que la medida apoyó principalmente la compra de bienes importados. Indicaron que por el hecho de que el pago haya sido solo con tarjetas de crédito, podría haber beneficiado en mayor medida a los grandes almacenes frente a los pequeños comercios.

Los sectores de turismo, restaurantes y hospitalidad son los más golpeados en la pandemia. Una tasa reducida de IVA a más de ayudar a su recuperación, ayudaría a compensar los eventuales costos de implementar medidas de restricción y de bioseguridad.

Si este tipo de medidas aumentan el consumo dependerá de si las empresas trasladan el beneficio al cliente final o solo lo harán parcialmente, lo cual tampoco es del todo negativo pues el margen obtenido ayudaría a estas empresas, que sin duda se encuentran en dificultades..

La recuperación económica no se trata solo de falta de dinero para comprar, se trata del temor al contagio, del temor a tener gastos inesperados o la incertidumbre sobre los ingresos futuros. Muy pocas personas se arriesgarán a salir del confinamiento a consumir solo porque los precios en general han tenido una pequeña disminución porcentual. Ahora, si la medida va más allá de reducción solamente al sector turístico y la tasa de descuento es importante, esperaríamos grandes aglomeraciones para la compra de bienes importados, como habría sucedido en Colombia. Las decisiones de compra se diferirán para esas fechas lo cual incluso puede revertir el impacto positivo de la medida y aumentar además el número de contagios.

Para los países que las llevaron a cabo, aún no es claro si las disminuciones temporales en la tarifa general sin focalización a un sector, han sido medidas apropiadas. Es posible que el beneficio final pudo haber sido inferior a su costo. En Alemania, por ejemplo, la tarifa de IVA ya regresó a los niveles anteriores desde el 1 de enero de 2021.

El sistema del Impuesto al Valor Agregado en Ecuador tiene una característica especial y son los altos porcentajes de retención de IVA. Mas allá de la tarifa de impuesto, el sistema de retenciones sin duda les resta liquidez a las empresas, especialmente a aquellas con márgenes operacionales más bajos. Una iniciativa de fortalecimiento a los sectores productivos en general sin topar la tasa del IVA podría ser otorgar liquidez a través de la reducción o eliminación de retenciones de IVA de manera generalizada.

La pandemia ha golpeado fuertemente al aparato productivo nacional. El Gobierno que fenece no propuso ninguna medida significativa de apoyo tributario al sector productivo en general. Por ello, una reducción focalizada al sector turístico, con una reducción importante en la tarifa podría resultar en una recuperación para el sector. Sin embargo, si el plan de vacunación del gobierno entrante es exitoso en cuanto a eficacia y rapidez, la medida podría ya no ser tan necesaria.

En cualquier escenario, una reducción de la tarifa de IVA será una cuestión que en las empresas deba manejarse desde varios aspectos.

Los sistemas de facturación electrónica y/o los ERP de las empresas que los contienen deberán modificarse consecuentemente y si se maneja aún sistemas mecánicos, de cajas registradoras, estas deberán configurarse, quizá varias veces en el año.

Empresas que no trasladen al consumidor final el efecto de la reducción deberán cambiar los precios de venta de todos los bienes y servicios en sus sistemas de facturación.