Pérdidas crediticias esperadas: información hacia el futuro.

La pandemia de la COVID-19, ha afectado a más de 200 países y territorios y ha causado enorme incertidumbre alrededor del mundo.

Uno de los aspectos más desafiantes de la contabilidad bajo el marco NIIF es determinar las pérdidas crediticias esperadas. Esta difícil área se ha vuelto mas compleja en estos tiempos recientes, al ser afectada por los efectos de la pandemia que se vuelven mas visibles, con altos niveles de volatilidad e incertidumbre, constituyéndose en un escenario de nueva normalidad.

Adivinar en una bola de cristal contable nunca ha sido mas difícil, y de todas maneras debe asegurarse que los estados financieros preparados bajo NIIF sean adecuadamente presentados.

Este resumen de NIIF provee guía en la incorporación de Información hacia el futuro en los modelos de pérdidas crediticias esperadas bajo la NIIF 9 de Instrumentos Financieros. El resumen cubre las mas comunes fuentes de información e identifica los tipos mas relevantes de información para las entidades.

También busca identificar las relaciones matemáticas entre la información hacia el futuro y las tasas de pérdidas históricas para generar una herramienta más predictiva para calcular las perdidas crediticias esperadas.

Introducción

NIIF 9 introduce tres enfoques separados para medir y reconocer las pérdidas crediticias esperadas :

i.

ii.

iii.

El ‘enfoque simplificado’ que aplica a las cuentas por cobrar comerciales y los activos de contratos con clientes sin un componente financiero significativo, y las cuentas por cobrar por arrendamientos

El ‘enfoque general’ que aplica a todos los activos financieros clasificados al costo amortizado o al valor razonable a través de otro ingreso integral para las operaciones de deuda (diferentes a las que corresponden al literal (iii) abajo ) así como los compromisos de préstamo emitidos y las garantías financieras que están dentro de este enfoque,

Los ‘créditos deteriorados adquiridos u originados’ que so deteriorados al momento del reconocimiento inicial.

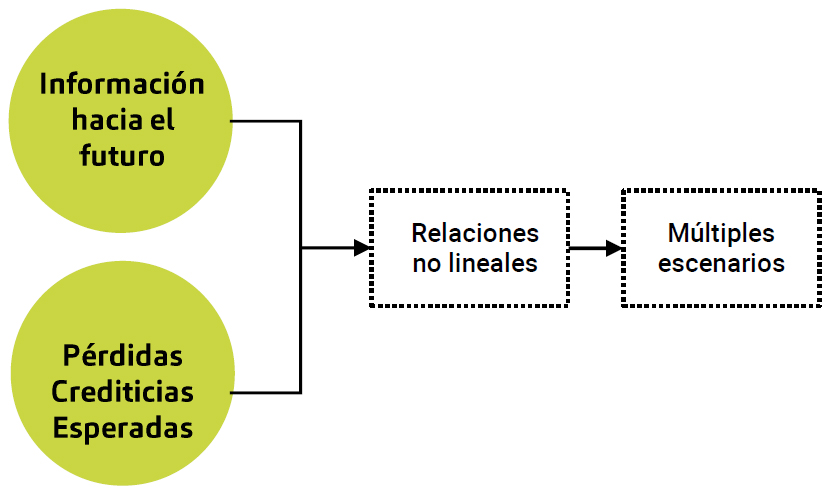

Uno de los mas complejos aspectos del modelo de deterioro por perdidas crediticias esperadas es la necesidad de incorporar mas información hacia el futuro y, en particular, considerar múltiples escenarios hacia el futuro

Mas información hacia el futuro

De acuerdo con NIIF 9: Instrumentos Financieros B5.5.2, se espera que las pérdidas crediticias esperadas para toda la vida del instrumento, sean reconocidas antes de que un instrumento se encuentre en mora Típicamente, el riesgo de crédito se incrementa significativamente antes de que el instrumento se venza o exista n otros factores de retraso del acreedor (por ejemplo, una modificación de condiciones o una reestructuración).

Consecuentemente, cuando exista disponible información razonable y soportable que sea más prospectiva hacia el futuro, que la información histórica sin costo o esfuerzo indebido, esta debe ser usada para evaluar los cambios en el riesgo de crédito.

Fuentes de información proyectada hacia el futuro

Información proyectada hacia el futuro

Ejemplo

dfsdfdsfdsfdsfds

Fuentes (links) como ejemplos

dfsdfsdf

dfsdfdsf

Situación económica en general y condiciones de la industria

(NIIF9 B5.5.51)

I. Producto interno Bruto (PIB)

II. Indice de Precios al Consumidor

III. Estadísticas de importación y exportación

IV. Purchasing Manager Index(PMI)

V. Tasas de interés referenciales

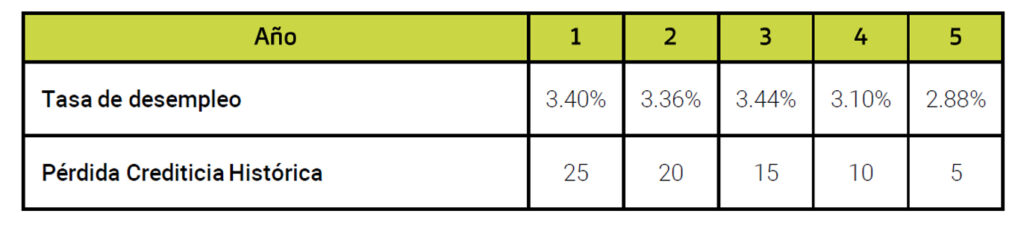

Tasa de desempleo (NIIF9.B5.5.52)

Tasa de desmepleo

Tasa de desempleo Histórica: https://tradingeconomics.com

Proyección Tasa de desempleo Covid-19: https://tradingeconomics.com

Precios de las propiedades (NIIF9.B5.5.52)

Indice de precios de casas

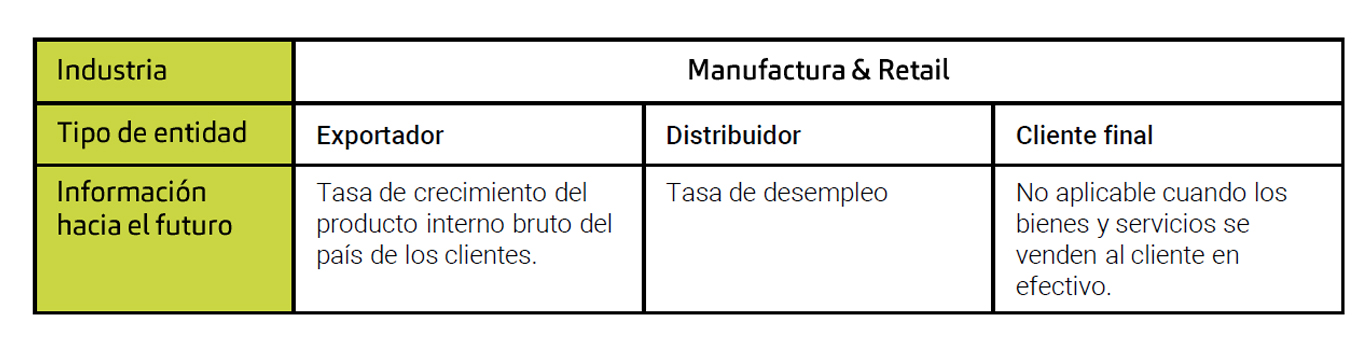

Identificando información relevante hacia el futuro para la Entidad

Una entidad puede tener diferentes portafolios de clientes o deudores con diferentes características de riesgo de crédito. La entidad esta requerida a seleccionar los índices relevantes para ser usados en el calculo de las perdidas crediticias esperadas como se ilustra en el ejemplo siguiente:

Cuando incorporamos información hacia el futuro como las proyecciones macroeconómicas en el calculo de las perdidas crediticias esperadas, la Administración debe considerar la relevancia y disponibilidad de la información para cada instrumento financiero específico. Esto es porque la información hacia el futuro que es relevante para un instrumento puede no ser relevante, o es relevante para otro instrumento diferente, y esto depende de los drivers específicos del riesgo de crédito.

Información hacia el futuro – Relaciones lineales y no lineales

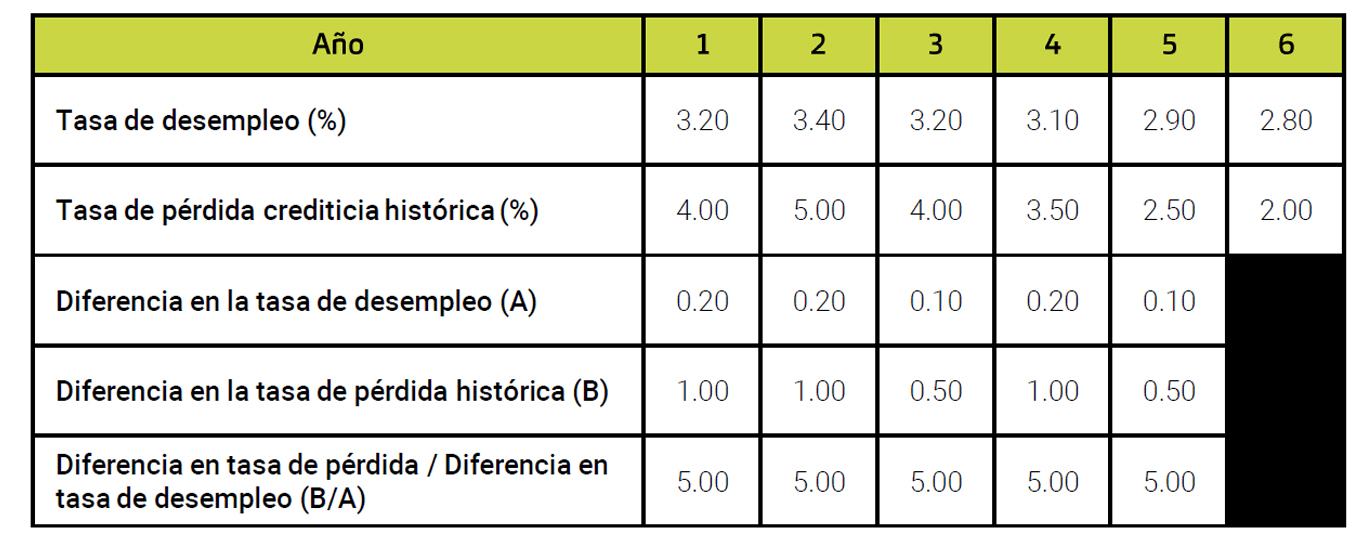

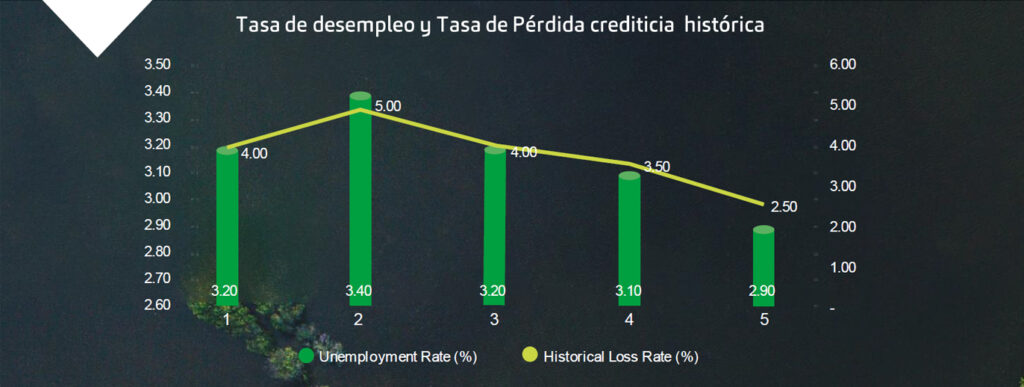

Relaciones Lineales

Una relación lineal es una relación de directa proporcionalidad, que cuando se registra en un grafico, traza una línea recta. En las relaciones lineales, cualquier cambio en una variable independiente siempre producirá un cambio correspondiente en la variable independiente. Por ejemplo, una relación lineal entre las horas de producción y el producto en una fabrica significa que un 10% de incremento o decremento en las horas resultara en un 10% de incremento o decremento en la producción.

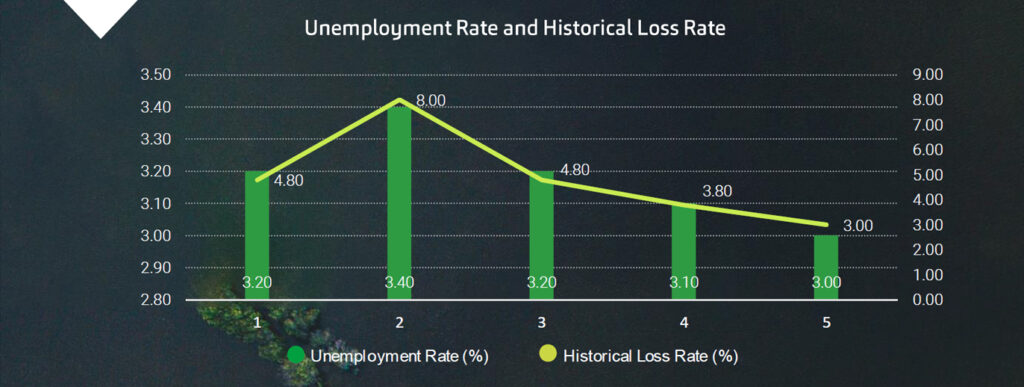

En base al ejemplo abajo, la entidad puede considerar la tasa de desempleo como una fuente relevante de información hacia el futuro con una relación lineal, cuando un incremento en la tasa de desempleo resulta en un incremento de 5 veces en la tasa de perdida histórica, proporcionalmente.

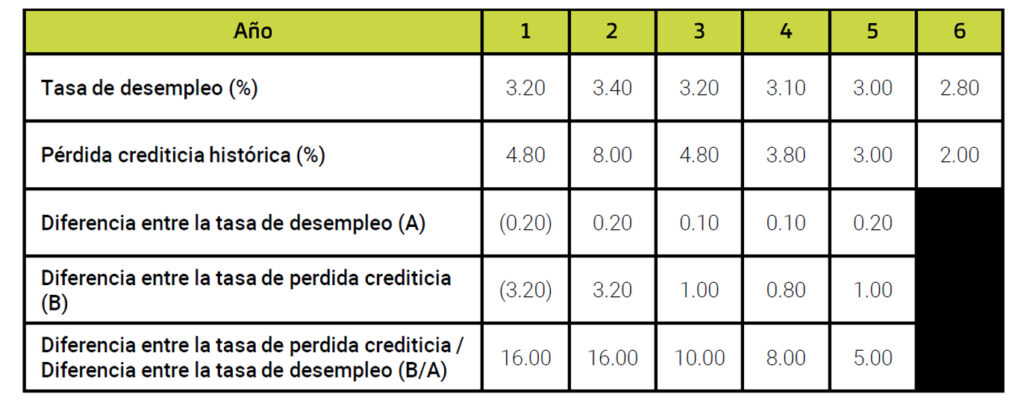

Relaciones No Lineales

Con base en el ejemplo, la Entidad puede considerar la tasa de desempleo como una fuente relevante de información hacia el futuro con una relación no lineal, ya que la perdida histórica se incremento cuando la tasa de desempleo lo hizo también. Como se ve en el calculo abajo, cuando la tasa de desempleo se incrementó de 3.2% a 3.4%, la tasa de pérdida crediticia histórica se incremento significativamente de 4.8% a 8%.

Información hacia el futuro no relevante

En base al ejemplo abajo, la entidad no debería incorporar esta información hacia el futuro en el calculo de pérdidas crediticias esperadas debido a que la información no tiene correlación.

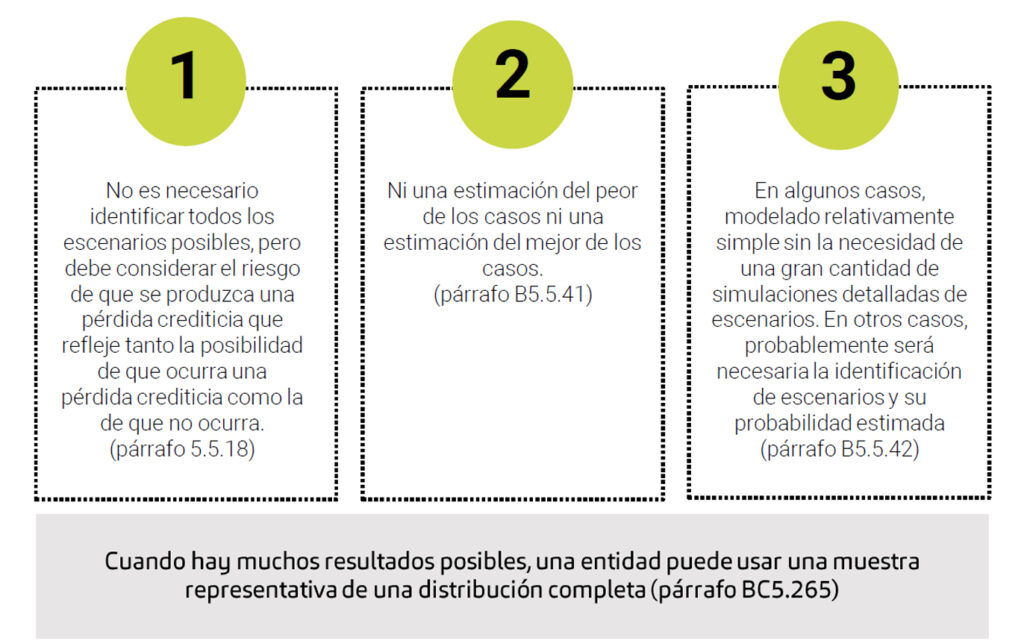

Midiendo pérdidas crediticias Esperadas – Un solo escenario o múltiples escenarios

De acuerdo al Webcast sobre NIIF 9: Instrumentos financieros (Julio de 2019, disponible en IFRS.org), el Grupo de Recursos de Transición IFRS para Deterioro de Instrumentos Financieros (ITG) declaró que múltiples escenarios son relevantes cuando existe una relación no lineal entre los escenarios prospectivos y las pérdidas crediticias al medir la pérdida crediticia esperada.

Como muestra el diagrama, cuando existe una relación no lineal entre la información prospectiva y las pérdidas crediticias, son relevantes múltiples escenarios.

La Administración puede considerar los puntos abajo para determinar el número de escenarios:

De acuerdo al mismo Webcast de NIIF 9: Instrumentos financieros, el Grupo también clarificó los puntos siguientes:

Cómo determinar el peso de los múltiples factores macroeconómicos

NIIF 9: Instrumentos Financieros no prescribe el mecanismo para determinar como ponderar la probabilidad de los diferentes escenarios. Sin embargo, la administración debería aplicar su juicio basado en varios factores y circunstancias y necesita reevaluar periódicamente los juicios efectuados.

La Administración debe considerar los puntos siguientes cuando pondera los escenarios:

Ejemplo de medición de pérdidas crediticias esperadas incorporando información hacia el futuro: Un solo escenario

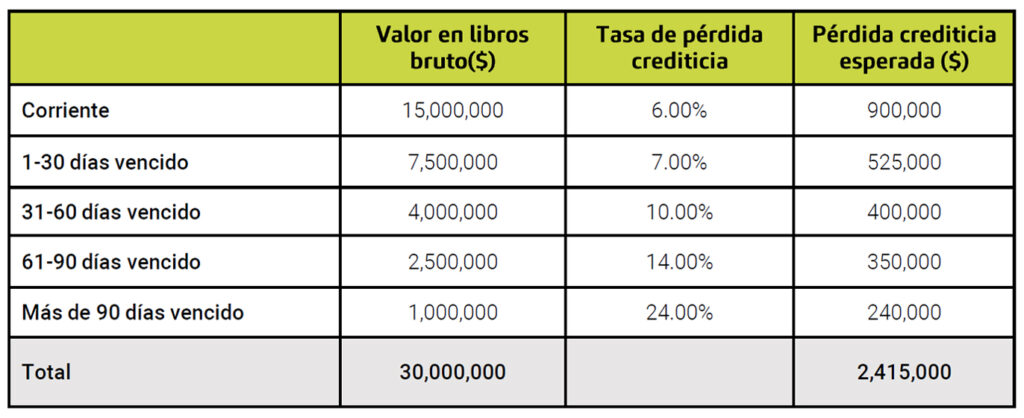

Entidad A, un fabricante, tiene un portafolio de cuentas por cobrar de USD 30 millones en 2019 y opera solo en una jurisdicción. La base de clientes consiste en un largo número de clientes pequeños y las cuentas por cobrar están categorizadas por características comunes de riesgo de crédito que son representativas de la capacidad de los clientes de pagar todos los montos debidos de acuerdo a los términos contractuales . Las cuentas por cobrar comerciales no tienen un componente financiero significativo de acuerdo con NIIF 15.

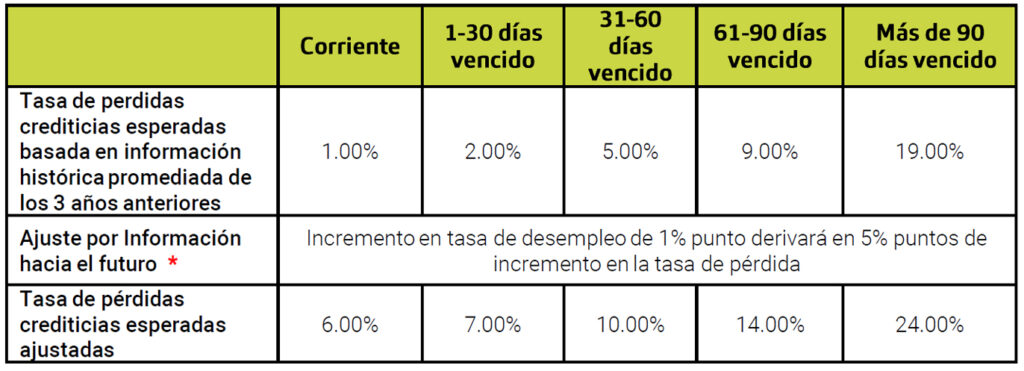

La Entidad usa una matriz de provisión para determinar la perdida crediticia esperada para el portafolio. La matriz de provisión es basada en la perdidas históricas observadas sobre la vida esperada de las cuentas por cobrar comerciales y es ajustada por estimados de información hacia el futuro. En ese caso de estudio, la tasa de desempleo se estima que subirá debido a la baja económica esperada en el año que viene.

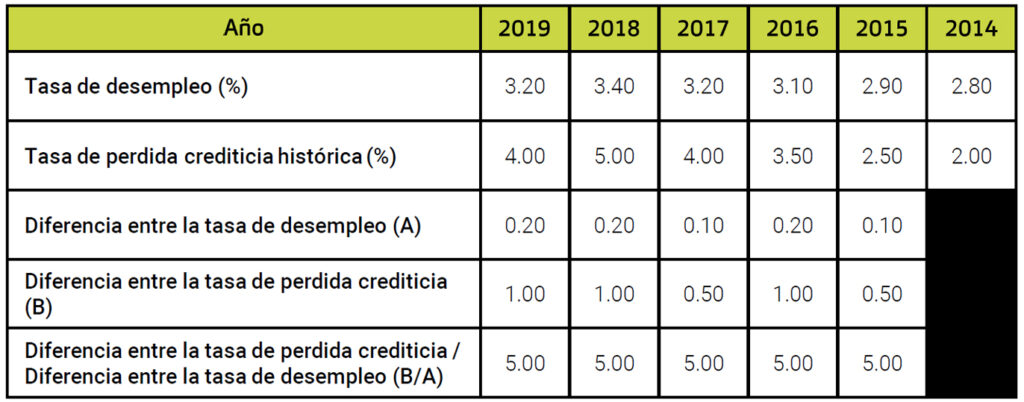

En el cuadro, la tasa histórica de desempleo en la jurisdicción donde opera la Entidad A y la tas de perdida de la entidad desde 2014 hasta 2019. Se espera que la tasa de desempleo se incremente de 3.20% a 4.20%.

Entidad A cree que una alta tasa de desempleo llevará a una alta tasa de perdida de cartera de manera proporcional. Para ajustar las tasas de perdidas históricas y que reflejen los efectos en las diferencias en las actuales condiciones y las proyecciones razonables y soportables, la Entidad estima que la tasa de perdida se incrementara en 5% puntos por cada segmento de edad, basado en la experiencia pasada cuando ocurrieron similares incrementos en el desempleo. En esa base, Entidad A estima la siguiente tasa de perdidas crediticias esperadas:

* La Administración necesitará evaluar la correlación de los factores macroeconómicos con las tasas de pérdidas crediticias.

Basado en el análisis anterior, el cálculo muestra que por cada 0.2% puntos de incremento en la tasa de desempleo corresponde un 1% punto de incremento en la tasa de perdidas crediticias históricas.

Las cuentas por cobrar comerciales de un largo número de pequeños clientes son $30 millones y se miden usando la siguiente matriz de provisión.

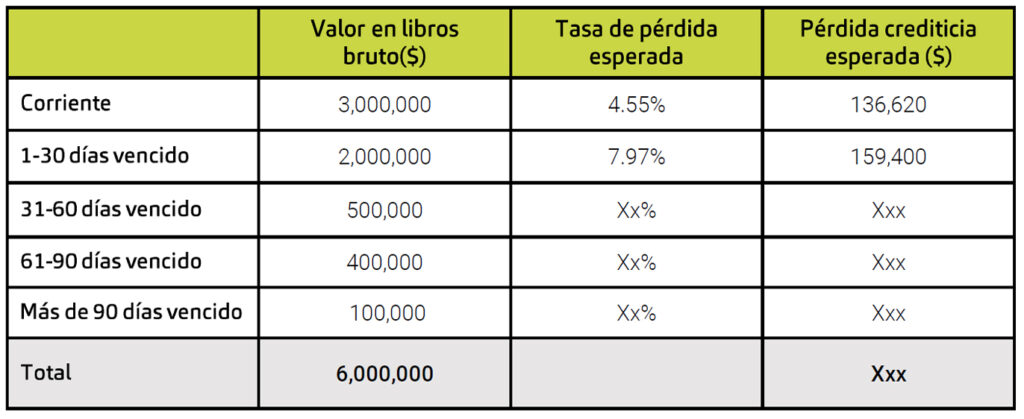

Ejemplo de medición de pérdidas crediticias esperadas incorporando información hacia el futuro: Escenarios múltiples

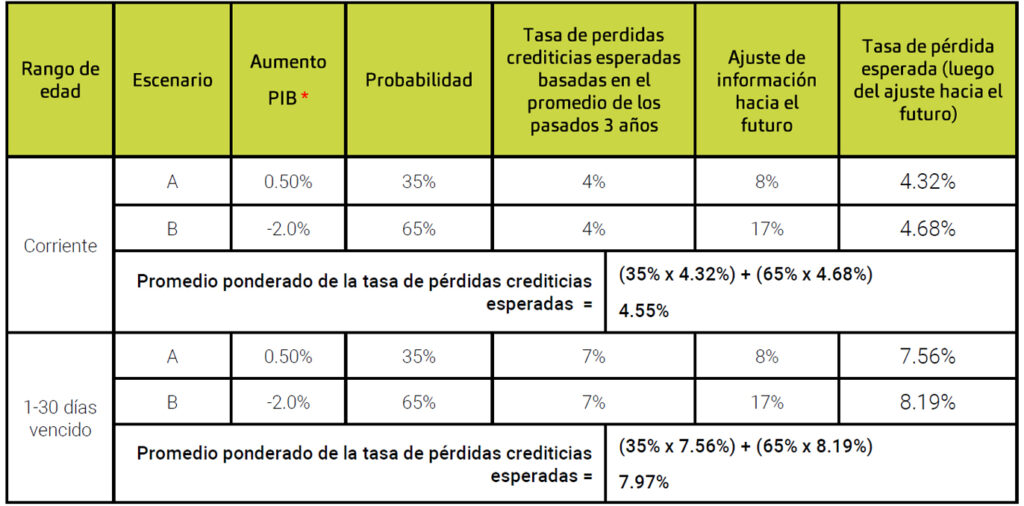

Entidad B (misma jurisdicción de la Entidad A), un distribuidor, vende bienes a clientes que consisten en un gran número de pequeños clientes. Entidad B tiene un portafolio de cuentas por cobrar comerciales de $6 millones en 2019.

Debido a la pandemia de la COVID 19, la entidad identifica que la economía doméstica será impactada por el las acciones globales y locales tomadas para contener la pandemia. Basado en la información recolectada, el crecimiento del PIB de ese territorio está proyectado entre 2.0% y 0.5% en 2020 considerando esta perspectiva global altamente desafiante.

Basado en la tendencia histórica, la tasa de perdida histórica de la entidad y el PBI no tienen una relación lineal . Por ello, la Entidad B , desarrolla dos escenarios para reflejar el posible efecto de la evolución del PIB en la pérdida crediticia esperada del portafolio de cuentas por cobrar como sigue:

Se debe repetir similar cálculo para los restantes rangos de edad, y obtener un resumen como el siguiente:

* Los escenarios han sido desarrollados basados en la Información obtenida del Bank Negara Malaysia’s Economy and Monetary Review 2019 (Source: https://www.bnm.gov.my/ar2019/files/emr2019_en_full.pdf)

Nota: Todos los números en los ejemplos son para propósitos ilustrativos y por lo tanto pueden no ser realistas. EL número de los escenarios de la información hacia el futuro que la entidad usaría en la práctica puede diferir de los ejemplos ilustrativos.